|

������Դ�����ŷ����2017�������Դ�������С��Źܷ��ĸ���ȡů�滮�����

2018��1��24��(����)����ʮ�㣬������Դ���ھ��ٿ��������ŷ����ᣬ����2017�������Դ���������������Դ���Ͷ�߾ٱ�������������ܷŹܷ��ĸ����������ȡů�滮�����ߡ�

������Դ���ۺ�˾˾�������ŷ�����Ԭ��λ�������ѣ���������!��л��ҳ�ϯ������Դ���������ŷ����ᡣ2017��ȫ����õ�������ǰ����������Դ����վ���������������ŷ����Ὣ����2017���������Դ�������������12398��Դ�������Ͷ�߾ٱ�������������ҽ����Ҿ֡��Źܷ����ĸ﹤����Ч����������������������ȡů�滮(2017��2021)���͡������ƽ�������ȫ��������ĸչ��ʵʩ�������

��ϯ���췢������й�����Դ����һλ���ŷ����ˡ����ƺ����Ƹĸ�˾˾������������������˾��Ѳ��Ա��ΰ����������Դ�Ϳ�������Դ˾��˾����־���������г����˾˾����ƽ������������ȫ���˾˾��ͯ�������������ǹ�����Դ���ۺ�˾˾�������ŷ�����Ԭ��λ˾������֮��ͳһ���Żش�������ʡ�

���ڣ�����־����˾������2017���������Դ�������������

����Դ�Ϳ�������Դ˾��˾�� ��־������λ���Ž�����ѣ���Һ�!���ȸ�л���һֱ�����Թ�����Դ������Դ˾�����Ĵ���֧�ֺͶԿ�������Դ��ҵ�ĸ߶ȹ�ע�����棬�����ҽ���һ��2017���������Դ�������������

һ����������Դ���������

2017�꣬�������������桷���ץ��������ƺͼ������⣬���ȱ��������Դ������������Ч������ˮ�����硢����״�������ҷ���ί��������Դ�ַ����ˡ������ˮ������������ʵʩ�������͡����ڴٽ����ϵ���ˮ�����ɵ�֪ͨ���������������ȡ��ʩ���ر��ǹ��ҵ�����˾���Ϸ�������˾�����ɹŵ�����˾�Ȳ�ȡ���ּ��������й�����ʩ����������ϵͳ�����������Ż������������У�ʹ��������Դ���������нϴ���ơ�

һ�ǿ�������Դװ����ģ����������2017��ף��ҹ���������Դ����װ���ﵽ6.5��ǧ�ߣ�ͬ������14%;���У�ˮ��װ��3.41��ǧ�ߡ����װ��1.64��ǧ�ߡ��������װ��1.3��ǧ�ߡ������ʷ���װ��1488��ǧ�ߣ��ֱ�ͬ������2.7%��10.5%��68.7%��22.6%����������Դ����װ��Լռȫ������װ����36.6%��ͬ������2.1���ٷֵ㣬��������Դ�������Դ�����������ͻ�ԡ�

���ǿ�������Դ����ˮƽ������ߡ�2017�꣬���ҷ���ί��������Դ��ӡ���������ˮ������������ʵʩ���������ƶ��˿�������Դ���ɵ�ȫ��λ���������2017�꣬��������Դ������1.7����ǧ��ʱ��ͬ������1500��ǧ��ʱ;��������Դ������ռȫ����������26.4%��ͬ������0.7���ٷֵ㡣���У�ˮ��11945��ǧ��ʱ��ͬ������1.7%;���3057��ǧ��ʱ��ͬ������26.3%;�������1182��ǧ��ʱ��ͬ������78.6%;�����ʷ���794��ǧ��ʱ��ͬ������22.7%��ȫ����ˮ����515��ǧ��ʱ������ˮ����ȥ�������£�ˮ�������ʴﵽ96%����;�������419��ǧ��ʱ��������12%��ͬ���½�5.2���ٷֵ�;�������73��ǧ��ʱ��������6%��ͬ���½�4.3���ٷֵ㡣

�����ҶԼ�����������Դ�����ٷֱ�˵��һ�¡�

ˮ�粢�����������2017�꣬ȫ��ˮ������װ��Լ900��ǧ�ߡ�����װ���϶��ʡ�����Ĵ�(458��ǧ��)������(150��ǧ��)������(98��ǧ��)��ռȫ������װ����78.5%��ȫ��ˮ�緢����11945��ǧ��ʱ��ͬ������1.7%��ˮ��ƽ������Сʱ��Ϊ3579Сʱ��ͬ�Ƚ���40Сʱ��

��粢�����������2017�꣬ȫ���������װ��1503��ǧ�ߣ����������Ȳ�������ͷ���ж������Ϸ�����ռ��50%����翪�����ֽ�һ���Ż���ɽ�������ϡ�������ɽ������װ��������100��ǧ�ߡ���2017��ף�ȫ������ۼ�װ��1.64��ǧ�ߣ������ж������Ϸ�����ռ25.6%��������������ռ74.4%��

2017�꣬ȫ����緢����3057��ǧ��ʱ��ͬ������26.3%;ƽ������Сʱ��1948Сʱ��ͬ������203Сʱ;���ƽ������Сʱ���ϸߵĵ����У�����2756Сʱ������2484Сʱ���Ĵ�2353Сʱ��2017�꣬ȫ������������ͬ�ȼ���78��ǧ��ʱ��������ͬ���½�5.2���ٷֵ㣬ʵ����������������ʡ�˫�����������������ص��������ƾ�������ת�����и����������½�����10���ٷֵ㣬���֡��½������ġ����ɹš������������½�����5���ٷֵ㣬�������������½��ӽ�5���ٷֵ㡣

������粢�������������������۵����ȶ�������Ӱ�죬2017���������г���ģ������������װ��5306��ǧ�ߣ����У������վ3362��ǧ�ߣ�ͬ������11%;�ֲ�ʽ���1944��ǧ�ߣ�ͬ������3.7������12�µף�ȫ���������װ���ﵽ1.3��ǧ�ߣ����У������վ10059��ǧ�ߣ��ֲ�ʽ���2966��ǧ�ߡ�

������װ�����ֿ����������������ж�������ת�Ƶ��������ԡ�������������װ��1467��ǧ�ߣ�ͬ������1.7����ռȫ����27.7%�����е�������װ��Ϊ1064��ǧ�ߣ�ͬ������70%��ռȫ����20%��������������װ��622��ǧ�ߣ�ͬ���½�36%���ֲ�ʽ�����չ�������٣��㽭��ɽ����������ʡ�ֲ�ʽ�������װ��ռȫ����45.7%��2017�꣬ȫ�����������1182��ǧ��ʱ��ͬ������78.6%��ȫ���������73��ǧ��ʱ��������ͬ���½�4.3���ٷֵ㣬������Ҫ�������½����࣬���У��½�(��������)�������28.2��ǧ��ʱ��������22%��ͬ���½�9.3���ٷֵ�;�����������18.5��ǧ��ʱ��������20%��ͬ���½�9.8���ٷֵ㡣

�����ʷ��粢����������� 2017�꣬�����ʷ�������װ��274��ǧ�ߣ��ۼ�װ���ﵽ1488��ǧ�ߣ�ͬ������22.6%;ȫ�������ʷ�����794��ǧ��ʱ��ͬ������22.7%�����������Ȳ�������ͷ���ۼ�װ������ǰ��λ��ʡ����ɽ�����㽭�����պͰ��գ��ֱ�ﵽ216��ǧ�ߡ�158��ǧ�ߡ�145��ǧ�ߺ�119��ǧ��;����װ���϶��ʡ����ɽ�����㽭���㶫�Ͱ��գ��ֱ�Ϊ37��ǧ�ߡ�36��ǧ�ߡ�33��ǧ�ߺ�24��ǧ��;�귢��������ǰ��λ��ʡ����ɽ�������ա��㽭�Ͱ��գ��ֱ�Ϊ107��ǧ��ʱ��91��ǧ��ʱ��83��ǧ��ʱ��70��ǧ��ʱ��

���Ͼ���2017���������Դ���������������˻��ᣬ��лý�����ѶԿ�������Դ��չ�����Ĺ�ע��֧�֣����λ������ע�ҹ���������Դ��չ����ӳ��������⣬Ҳ��ӭ�������ͽ��顣лл���!

Ԭ��лл��־����˾��������ƽ˾������2017��12398��Դ�������Ͷ�߾ٱ����������

�г����˾˾�� ��ƽ��Ůʿ�ǡ������ǡ���λ���Ž�������ǣ���Һ�!���ȣ���һֱ������ע��֧����Դ��ܹ�����ý�������ǣ���ʾ���ĵĸ�л!���棬�Ҿ�����Դ��12398��Դ�������2017��Ͷ�߾ٱ�����������������з�����

һ�����������

(һ)�յ���Ч��Ϣ�����2017�꣬������Դ��12398��Դ������߹��յ���Ч��Ϣ71489����

���������ʷ��࣬Ͷ��6997����ռ��Ч��Ϣ��9.79%;�ٱ�193����ռ��Ч��Ϣ��0.27%;��ѯ56429����ռ��Ч��Ϣ��78.93%;����������������������7870����ռ��Ч��Ϣ��11.01%������ӳ�������࣬12398�绰70843��������4���������ʼ�568��������74����

(��)���������2017���յ�����Ч��Ϣ�У�������ҵ��55933����ռ78.24%;����Դ�Ϳ�������Դ��ҵ��7435����ռ10.40%;ʯ����Ȼ����ҵ��818����ռ1.14%;ú̿��ҵ��39����ռ0.05%;��������7264����ռ10.16%��Ͷ�߾ٱ���Ҫ�����ڵ�����ҵ����6555����ռ91.17%���ӵ�����ҵҵ���������������������5657����ռ86.30%;������ȫ����386����ռ5.89%;�ɱ��۸���շѷ���295����ռ4.50%;�г��뷽��48����ռ0.73%;��Ŀ���跽��12����ռ0.18%;����������5����ռ0.08%;�滮�����߷���2����ռ0.03%;��������150����ռ2.29%��

������ӳ����Ҫ���⡣2017�꣬Ͷ�߾ٱ��ڵ�����ҵ��Ҫ��ӳ�����¼�����������⡣

(һ)���������ڲ��㡣������ҵ����������ҵ��ˮƽ���ߣ���Ⱥ����ѯ�������ӳ��������Ͳ������������ǡ��;���ֹ�����ҵδ������һվʽ�������һ���Ը�֪�������Ӱ����õ籨װ���ϱ��ֻ�������Դ���粢����ҵ��;�еĹ�����ҵ���������������㣬����ͣ�緢����Ӧ�ٻ�����ʱ�䳤;���ֵ����ܼ�������������ʩ�Ͼɵ����ص�Ӱ�죬�͵�ѹ��Ƶ��ͣ�����������

(��)�����ȡ�����淶�����ֹ�����ҵ���������������λ�������ȡ��Ϣ��¶����֣������û����ɻ������;�еĹ�����ҵ��ũ��������������û����ʳ��ͣ�������ȡ�������ĵ�����ʩ�豸��װ�����;������ҵ�����涨�����ȡ��ʱ�õ硢ũ���õ��ѣ����߹�����©�����������Ƶ��������������û��õ硢���磬�������û�ǿ��ͣ��;���ִ�ί�ᡢסլС����ҵ��˾�����ݳ���ҵ�����մ��ɵ��ʱ���Ӽ��շѡ�������շѵȡ�

(��)������ȫ�����������еĹ�����ҵ������ʩ��װλ�ò����ϵ�����ʩ��ȫ��Ҫ��;���ֹ�����ҵ������ʩ�豸ά����������ʱ��������ʩ�豸���������𡢼ܿ���·���䡢�����б;������ҵ�����涨������ȫ��ʶ����ʾ�Ƶȡ�������Դ�Ϳ�������Դ������Ҫ��ӳ�˸�����ҵδ�淶�ֲ�ʽ���������Ŀ���ý������̡�����ҵ���Էֲ�ʽ���������Ŀ��������ҵ��������̲���Ϥ�����⡣

�������������2017����յ���7190��Ͷ�߾ٱ�������ݹ����йط��ɷ���涨��������Դ�ֶ����ڼ��ְ��Χ��5943��������������ռͶ�߾ٱ������82.66%;������������Դ���ְ��Χ�ģ��Ѱ����йع涨�����˼�ʱת�졣

���Ⱥ�ڷ�ӳ��Ͷ�߾ٱ����������Դ���ϸ����ݹ����йط��ɷ��漰�ļ��涨�����˴�����һ��ͨ������˵����������ʵ���������;����ͨ��Э�����٣��ӿ�Ƶ��ͣ�硢��ѹ�͵ȵ�����������Ľ���ٶȣ�������Ⱥ��������������;����ͨ���������ġ����Լ̸�����������ȷ�ʽ����ʱ�����˹�����ҵΥ��Υ����Ϊ�������������ձ��������ά���˵����û��ĺϷ�Ȩ�档

��ֹ��2017��12��31�գ�ȫ���Ѱ��Ͷ�߾ٱ�����5814����ռͶ�߾ٱ���������97.83%��������δ������������չ涨ʱ���������ϡ�

Ůʿ�ǡ������ǡ���λ���Ž�������ǣ��ڹ�ȥ��һ���12398��Դ�������������ְ�𣬽�������������������Ⱥ�ں�������������������⣬��ַ���������ͨ�����ã�ȡ�������õ����Ч�档�����Ϻ�������û���յ㣬ֻ���µ���㡣���ǽ�������ְ�����Ⱥ�ڵ�С�µ����Լ��Ĵ��£�������Ⱥ�ڹ��ĵ��������𣬴�������Ⱥ��������������𣬽�һ������12398��Դ�������֪���顢�����⡢���Թ�������ǵ����ã���һ����ͨ����������Ⱥ�ڵĹ�ͨ��������һ���������Ⱥ�ڻ�øк��Ҹ���!

Ԭ��лл��ƽ˾������������˾�����ܹ�����Դ�֡��Źܷ����ĸ﹤����Ч��

���ƺ����Ƹĸ�˾˾�� �����£���λ����ý��������ǣ��������á������Ұ���Դ�ֹ��ڡ��Źܷ����Ĺ�����һ�½��ܡ����Źܷ����ǶԼ�����Ȩ���Źܽ�ϡ��Ż�����ļ�ơ�

�ƽ�������Ȩ���Źܽ�ϡ��Ż������ǵ��������Ҫ���߲�������������Ƹĸ���������Ƹĸ�Ĺؼ��ٴ룬�ǽ����������������Ҫ���ݣ��ֽ�������Դ���ƽ����Źܷ����ĸ���������һ���ܡ�

һ��������������

һ�Ǽ�����Ȩ���Ӵ�ȡ���·Ź������ȣ���ǰ������ɹ��������չ���Ժ���������ţ���֯ר�Ҷ���Դ�ֵ������������������о���֤����������ȡ���·���һ���������ߡ�����ע�ȼ��е����������������Ŀǰ���Ҿ�ʵ��ȡ���·������������24�41���ȡ���·�����������������ﵽ72%����������Ժ��İ������50%�ı���Ҫ�����У���ȡ��������������棬��ȡ����20�24������������ú̿��������ҵ��չ����滮��ר�չ����滮��������ģ�����������↑����Ŀ���������û�����ҵֱ�ӹ����Ե㣬�����г��ݶ�˶����˵糧���ں��¹�Ӧ���ƻ������ȡ�

���·�������������棬���·���4�17���������վ���ȵ�վ����ˮ���ܡ����վ���½����ͼ�����һ�����ͼ�����ȼ���Ҵ���Ŀ�����ֵ�����ˮ��վ��ú������ú̿������Ŀ���ȡ���ȡ����������������棬���չ���Ժ�й�ȡ����������������ı���Ҫ��ȫ��ȡ��������������������ԭ�е�3����������������У�ȡ��1��ú����ҵ��˹������������;����Ϊ�ڲ�����2��ֱ��ǡ�ʡ����Դ��չ�滮�������͡��漰ȫ�����֡��������Ƽ���ʡ���͵���������Դ�ۺϷ�չ�滮��������ͬʱ�����ա�֤�շ��롱�ĸ�Ҫ��ȡ��������ҵ������֤�˷����͡���װ(�ޡ���)������ʩ����֤�˷���ǰ�Ĺ���Ӫҵǰ����������ɡ�֤�շ��롱�ĸ﹤������

����ǿ�������º��ܣ�ʵ�ֶ�ȡ���·������ܵ���Խӡ����ȡ���·����������Դ�ֻ������¼�ܷ�ʽ���Ⱥ��̨������Դ�ල�������ơ�ǿ��������ܡ���ǿ��Ȩ���·ź�滮���衢�ƹ㡰˫�����һ��������14�������ļ�����ȷ�����º��ܵ��ص�����ܱ����������̺ͼ�ܴ�ʩ����ֹ���ȱʧ����λ������λ�����С�һ�������⡢һϸ��һ���������м��������嵥��������Ǽ����Ա����г�����⡣һϸ�������С�˫�����һ��������ʵʩϸ����85%���ϵ��г����ִ��������ʵʩ��˫�����һ��������ܣ��ٽ���ƽ������ͬʱ�����г�����ĸ�����

�����Ż����������������Ⱥ�ڻ�øС����Ǽ�ִ�����Ⱥ���������������������������Ч�ܺ�Ⱥ�ڰ��±����ȡ����Ҿ�ȫ�����������������롰һ�����ڡ�����������ʵ��һվʽ����ÿһ�����������ȷ����ָ�Ϻ���鹤��ϸ��ʵ�а���ʱ��ŵ�ơ���2015��2�½�פ�������������Ҿֹ�����144�����������������������������ϸ��շ���ʱ���������㳬ʱ����

Ϊ�������ϰ������ٱ�ݵ����ã��Ҿִ����ƽ����Ż��������̣����������������߰���ϵͳ��ʵ�����������������������ɱ�����Լ�����ɲ���Ȩ�������������Ч�ʡ����չ���Ժ���Ż������������̵�Ҫ�������Ⱥ�ڰ��´�ҵ��ȫ����������������֤�ա���������ָ����ѵ���Թ�����Ҫ�������˿���֤�����������ȫ��������������ȡ�������ʦ���������ߵġ���װ(�ޡ���)������ʩ����֤�����������˱��桱��11�����֤��ȫ��ȡ����

���DZ��ƹ�����Դ��Ȩ���嵥���ϸ�淶Ȩ�����С�Ϊ�����������г�����ҵ�����ı߽磬��֯��չȨ�������о������漰��Դ�ල�����ķ��ɷ�����Ҿ�ʵʩ��Ȩ��������л��ܡ����������Ϸ�����˺��γ��Ҿ�Ȩ���嵥���������ƹ滮�����������Թ涨���ƶ����������ɡ�����������������顢��������������ǿ�ơ����������������þ���10����63�����Ȩ�������һ�������չ���Ժ��İ��ͳһҪ��չȨ���嵥�����С�

���ǿ�չ���Źܷ����ĸ���������������Ƹĸ��Ч�������ۻ��ơ�ί�й�������ѧԺ��չ����������������ͨ��������̸��ʵ�ص��С��ʾ�����ȶ��ַ�ʽ����2013�������Ҿ֡��Źܷ����ĸ��ʩ��ʵ�������ȫ����������ӳ����ʾ��������90%���ϵ�λ�������⣬��Ϊ��Դ��ȡ���·�����������ü��������š��������º����������£����������Ч�ʡ�

����ȡ�õij�Ч�ʹ��ڵ����⡣

(һ)ȡ�õij�Ч�� ������Դ��ͨ�������ƽ����Źܷ����ĸȡ���˳����ij�Ч��һ��ת������ְ�ܣ���������Ч�ܡ�������Դ��ȡ���·���72%��������������ѹ���������������Ϊ��ת����ǿ�����º��ܡ��ṩ���ʹ����������������ǽ������ܳɱ����Ż�Ӫ�̻�����ͨ���ĸ�г�����������������������������Ե���Ŀ����195�����ڽ�����ע���۵繫˾�Ѵ�2600�ҡ�2017�꣬�г����������ﵽ1.6����ǧ��ʱ���ң�Լռȫ����õ�����25%���ҡ�ѹ���õ籨װʱ�䣬ѹ����������1/3����Ч������Ӫ�̻������õ���ҵ���û����Ͽɡ����Ǽ�ǿ�滮������֧�ֵط���Դ��չ����ǿ��Դ�滮�����о�����������Դ��չ��ʮ���塱�滮������ҵ�����˵�����ú̿��ʯ�͡���Ȼ������������Դ��14��ר�չ�滮��Ϊ�ط�����Ŀ�ṩ�滮���ݣ��ٽ��ط����ú���ᷢչ�����ǽ������ż��������г������������淶������֤�ա���������ָ����ѵ����ҵ���ʸ�֤�ȣ�������г����ż�������ȡ���繤������ҵ����֤�����������֤���ϣ�Ϊ326��繤���Ḻ�������ٶ�ͷ�����������Ч�ʡ�

(��)���ڵ����⡣��Ȼ���Źܷ����ĸ�ȡ���˳�����Ч���������롰�Źܷ����ĸ�Ҫ����ȣ����г������ڴ�������Ⱥ��������ȣ�������Դ�֡��Źܷ����ĸﻹ����һЩؽ���Ľ��ķ��棺һ�Ǻ�����ܶԽӻ��Ʋ���λ���ط������н�������ǿ;���Ƿ��ɷ��桰���ķϡ���������ͺ������º������ݲ��㣬���Ч���д�����;������ԴͶ����Ŀ����ʽ���²������Ե�ʾ������Ŀ�д���һ���淶��

������һ���ص㹤����

��Ҫ���ĸ����棺һ�ǹ淶��Դ�Ե�ʾ����Ŀ������֧�ָĸ�淶�Ե��ԭ���Ҿ��Ե�ʾ������Ŀ����ϵͳ�������Ա������Ե�ʾ����Ŀ����֯�й�ҵ��˾���ƹ��������ʵʩ���̣��淶Ȩ�����С�

����ʵʩ�����ܡ�����Ȩ�����мල���ƣ����չ���Ժ��İ�ͳһҪ������Ȩ���嵥���й�������һ���ƶ���˫�����һ��������ܹ�������ȫ������ϵͳ���������ϸ��ȷ����ܹ�ƽ����������ָ���ط��淶�������̡����չ���Ժ��İ칤��Ҫ��ǿ�Եط�ҵ��ָ������ߵط��н�����;��ȡ���·ŵ����Ҫ��ط�����ְ��߽磬�淶�������̡����Ǵ�����ԴͶ����Ŀ����ʽ���о���������Ŀ�����б�ѡ��ҵ���ƶȺ���Ŀ��ŵ�ƣ���������ʱ���Ҿ���ʱ��չ����Ե㹤����лл��ҡ�

Ԭ��лл������˾�������ΰ��Ѳ��Ա��������������������ȡů�滮(2017��2021)����

����˾��Ѳ��Ա ��ΰ����λý�����ѣ�����á�������Ժͬ�⣬12��5�ţ����ҷ���ί����Դ�ֻ�ͬ����������������ס������10��ί����ӡ���ˡ����������������ȡů�滮(2017-2021��)��(���¼�ơ��滮��)�����滮������Ϊ6�����֡�

��һ�����ǹ滮�����������ҹ���úΪ������Դ�����ص㣬����������������������ȡů��ȼúΪ��������2016��ף��ҹ������������罨��ȡů�����Լ206��ƽ���ף�����ȼúȡů���Լ83%��ȡů��ú������Լ4�ڶֱ�ú������ɢ��ú(����ЧС��¯��ú)Լ2�ڶ֣���Ҫ�ֲ���ũ�������ͬ��1��ú��ɢ��ú�Ĵ�����Ⱦ���ŷ�������༯��ȼú��10�����ϣ�ɢ��úȡů�ѳ�Ϊ�ҹ���������������������Ҫ����֮һ��ͨ���������ȡů��ʽȫ�����ɢ��ú�����ڽ���ҹ������ر��Ǿ���������������Ⱦ���������Ҫ���á�

�ܵ����������������������ȡů��������dz���(��ռԼ����֮һ)���ҷ�չ������������ʮ�����ԡ��������������ȱ��ͳ��滮����������ż�Э�����㣬���ƻ�����֧�������д��Ľ��������Դ��Ӧ���ڶ̰����ձ�ɱ��ϸߣ�����֧�������д���������ҵģʽ���²��㣬��������ˮƽ�ͣ�ȡů���ѷ�ʽ���ȡ�

�ڶ������Ƿ���Ŀ�ꡣ�ڼ�ַ�չ���õ�ͬʱ�����ӹ�������Ⱥ�ڵ������£���������Ⱥ�ڵ�������������������ϸ��������йؾ���ǿ����ҵΪ���������ƶ�������ɳ��ܣ������������˵���磬���������������Դ���ӿ������ů���ء��������������ȫ��չ;���������ˣ�����ɳ���;���ȫ���ƽ����ص�����;�����ҵΪ���������ƶ�;��־���һ�壬Эͬ�ƽ���

���滮���������2019�꣬�����������ȡů�ʴﵽ50%�����ɢ��ú(����ЧС��¯��ú����ͬ)7400��֡���2021�꣬�����������ȡů�ʴﵽ70%�����ɢ��ú1.5�ڶ֡�����ϵͳƽ���ۺ��ܺĽ�����15ǧ�˱�ú/ƽ�������¡���������������н��ܾ�ס����ռ�ȴﵽ80%��������5������ʱ�䣬����ʵ���������س��л�������ɢú��ů�������ǵ��������죬���滮���Ծ�������Ⱦ���δ���ͨ����2+26���ص���к����������ij��г����������ϲ���ũ�壬�ֱ���������ȡůĿ�ꡣ

�����������ƽ����ԡ����ȡů��ʽ�����������ڲ�ͬ�����͵��������漰��Դ���������û��ȶ�����ڣ�Ӧ��ѧ���������ı�ѡ��ȫ���Ż��������ƽ������滮���ӡ��������ѡ��ů��Դ����ȫ����������ϵͳЧ�ʡ�����Ч�����û�ȡů�ܺġ���������ϵͳ�ܽ������ȡů���ƽ����ԡ���Դ���棬ȫ����������Ȼ�����硢���ȡ������ʡ�̫���ܡ���ҵ���ȡ���ȼú(�����ŷ�)�ȸ������ȡů���ͣ���ÿ�����͵��ص㡢������������չ·�ߡ��ؼ�����Ƚ������ص�������������棬��ȷ�������ij���������Ȳ�����༯�й�ů���Ӵ���ϵͳ�Ż��������ȡ��û����棬ǿ����������������Ч�ʣ����Ƹ�Ч��ůĩ��ϵͳ���ƹ㰴�ȼ����շѷ�ʽ�����⣬���滮������Դ���������û�����ص�����Ҳ��������Ӧ�ķ�չĿ�ꡣ

���IJ����DZ��ϴ�ʩ�����滮��������ֹ����ʽ�֧�֡��г�������۸���ơ���Դ��Ӧ�����ƻ��Ƹĸ����װ������ҵ��չ��������ܡ����������ȸ������������ϸ����ʩ��

һ������������ʵ����ֹ���������-�ط�-��ҵ�������棬���Ҳ�������������ƣ�ָ���ƶ�;�ط������ƶ�ʵʩ������ץ����ʵ;��ҵ�е���ů�������Σ��ṩ���ʷ���

���Ƕ��������ṩ�ʽ�֧�֡�����Чʹ����������ʽ��ԡ�2+26������Ϊ�ص㿪չ���ȡů����ʾ�����������ͨ����������ר��֧���ṹ���轱�������������ط��������ƻ��ơ��������ߴ�ʩ���ؿ�����������������ҵ�����Ӵ��ʽ�Ͷ�롣

�������Ƽ۸����г������ơ��ۺϲ�ȡ���Ʒ�ȼ۸��ƶȡ��Ż�������ݼ۸����ߡ������г�������֧�����߽���ȡů��������ɱ�������ȷ�����ȡů���ȼ۸��赼���ȡů�ɱ�ì�ܡ�

���DZ������ȡů��Դ��Ӧ������Ȼ����Ӧ����������衢������ԴDZ�����顢������ԭ�Ϲ�Ӧ��������Դ������顢���ú��Ӧ�����й��ȹ��߽�����ά��������ҵ���������ߵȷ������ȫ��λ���ϴ�ʩ��

���Ǽӿ켯�й�ů��ʽ�ĸΧ���Ż��������кͽ��������г�������Ľ����й�ů��ʽ����һ�����ù��Ƚ��ܹ������Ż������й�ů����߹����г����̶ȡ�

���Ǽ�ǿȡů�����ŷż�ܡ������ƽ�����ȼú��ʩ�����ŷŸ��죬����ŷż�����ȡ���ȷ�����ʹ�¯�ŷű�����Ҫ�������Ȼ���ڹ�¯���������ŷ�Ҫ���ϸ�ɢ��ú��ͨ��ܡ�

�����ƶ�����װ����������������ů�Ƽ����¡�װ���������豸���������ȷ������ϸ����ʩ��

���ǹ������ȡů��ҵ��ϵ��������ȫ��ҵ����ϵ�����¾�Ӫģʽ���ṩ��Ԫ���ۺ���Դ����

�����������ȡůʾ���ƹ㡣��չ��2+26���������ȡů�Ե㡣����۰���������滮���ƶ��۰�������ůʾ������ǿý���������ռ����ȡů֪ʶ�����ȫ�������ȡů������ֵ����ʶ��

ʮ�ǼӴ�ũ�����ȡů���ȡ���ȷũ�����ȡů���β��ţ������������ƣ�������������ʡ�������̫���ܡ���װ��Ȼ������ȶ��������Դ��ů��������ʱ����ͨ����ů���ɢ��ú��ů�ģ��ص����á��ྻ��ú+����¯�ߡ��������ʳ���ȼ��+ר��¯�ߡ���ģʽ���ɢ��ú��ů��

���岿���������������Թ滮ʵʩ�����ܡ��������˼����ڵ����������Ҫ��

���������Ǹ�����Ϊ�ƽ����������������ȡů��ú��������������չ�����������ˡ������ص�����������ȡů��ú��������Դ�������巽������Ϊ������

��������ʵ�������Ѿ����������ȡů�����漰��㡢���ݸ��ӣ�����������ˣ�ͳ��ǡ����η����ġ����������������ȡů�滮��������״����������������ڷ���Ŀ�ꡢ�ƽ����ԡ�֧�����ߵȷ��������ȫ��ϵͳ�IJ��𡣡��滮���ij�̨���������ڸ�����ͳһ˼·��Э����ϣ���ѧ��չ�����������ȡů���롢�ɳ����ƽ�������Ҫָ�����塣

���˻����лý�����ѶԱ������ȡů�����Ĺ��ĺ�֧�֣�ϣ����λ��������֧�ֱ������ȡů�����������ʵŬ������֤����������ů������лл��ҡ�

Ԭ��лл��ΰ��Ѳ��Ա����ͯ����˾������������ƽ�������ȫ��������ĸչ��ʵʩ�������

������ȫ���˾˾�� ͯ���㣺��λ���Ž�����ѣ���Һá����ȸ�л��λ���Ž�����ѶԵ�����ȫ��ܹ����������ǶԵ�����ȫ���˾�����Ĵ���֧�ֺ�ע�����水�ջ����Ҫ���Ҷԡ������ƽ�������ȫ��������ĸչ��ʵʩ��������Խ����

2017��11�£�������Դ�ַ����ˡ������ƽ�������ȫ��������ĸչ��ʵʩ�����(������Դ��2017��1986�ţ����¼�ơ�ʵʩ�����)����ʵʩ�����ȫ����ʵ���������Ժ���ڰ�ȫ����������һϵ���ش���߲���ȫ���ܽ������������ȫ��������ľ��������⣬ȫ�����Ƶ�����ȫ�������ƻ��ƺ�����ϵ��ȫ������������ȫ����Ӧ���ͱ������������ҹ�������ȫ��������ĸĸչ�����ش����塣

һ���������ƣ�ʵ����ץ���ܡ�

2016��ף��й��������Ժ�����ˡ������ƽ���ȫ��������ĸչ�������(�з���2016��32��)����Ϊȫ����ȫ���������ĸ������ļ����ļ�һ��������������Դ������������᳹��ʵ�ļ��ĸ���Ҫ�����ֿ�չ������ȫ��������ĸչ�淶���ļ����ƶ�������2017������Դ�ĸ��ƽ��꣬��˳������ȫ������ƻ�����Ϊ��Ҫ��������˳���ƻ��ƣ������뷢չ����Ӧ�Ĺ������ƣ���ʵ�������Σ�ʵ����ץ���ܡ�

��ʵʩ������������Ҫ���Ƶ�����ȫ�����ϵ��Ҫ������˳������ҵ�����������ƣ���ȷ��ҵ��ܡ���������ط����ְ�𣬹��������������֧�š���Խӵĵ�����ȫ�����ϵ����ȷ������Դ�ֵ�����ҵ��ȫ���ְ��ǿ��������Դ�ּ����ɳ�������ط��������������������йز��ŵ�Эͬ��ܡ��淶�����¹ʵ��鹤������ȷ�Ը��������������ź����¹ʵĵ���ְ��

����������ְ�ܵ�ͬʱ����ʵʩ����������ϸ���ʵ������ȫ�������Ρ���ȷ��ҵ���������Σ�������ҵȫԱ��ȫ���������ƶȣ�Ҫ��ȫ��ҵ���������˺�ʵ�ʿ�����ͬΪ��ȫ������һ�����˵�������ϵ����ȷ������Դ�ֵ���ҵ��ȫ����������Σ�����������ط��ɷ�������淶��ϵ������ָ����ͳ�﹤������ȷ�ط���ȫ�����������Σ�Ҫ��ط��������������������йز��Ž���ȫ����������Ϊ��ҵ��������Ҫ���ݡ�

�������»��ƣ����췢չ����ϵ��

�Դ��´ٸĸ�Ըĸ�ٷ�չ����Դ�����������ƽ�Ϊ������ȫ��������˸�Ϊ���ӵ���ս��ȫ�潨��С�����Ĺ�ͬĿ�긳�������ȫ�����µ���������ȫ����������Ҫ�������µķ�չ�������ۺϿ�������Ҫ�᳹����Ҫ��չ;��Ҫ�����ĸ��Ҫ��������;��Ҫ���»��ƣ���Ҫ�̳д�ͳ;��Ҫ��������������Ҫ�о����ʩ�������Ե�����ȫ���������Ƶ�������������У���ʵʩ����������ڵ�����ȫ��չ�����Ͻ��д��¡�

��Ե������Ƹĸ����Դ�ṹ�����в��ϳ��ֵĶ���ʽ����ҵ̬�������г�����ʵʩ����������ĸ�Эͬ��չ�İ�ȫ���ƣ�����Ӧ�ĸ������;�����Ϣ����������ݷ�չ�����ƣ���ʵʩ������������������ȫ�����Ƽ�֧�ŵ��·���ʵʩ��������+��ȫ��ܡ�ս�ԣ��Լ���ȫ������Ϣ������ƽ̨Ϊ���ĵİ�ȫ��Ϣ����ģʽ������������ȫ��Ϣ����ƽ̨���淶�����¹��¼��������Ϣ�ı�������

�����������ȫ�����¹ʲ鴦���棬Ҫ�������δ�����ְ������ҹ�����;�ڰ�ȫ�������˻��Ʒ��棬�о�������ҵ�쵼������ȼ�����ר����ְ���ۿ����ƶ�;�ڵ������а�ȫ�������棬����ǿ����ǿ��������ϵͳ��ȫ����;�ڵ���Ӧ���������棬��������龰��������Ӧ��Ԥ������Ҫ��;�ڱ��ϵ�����ȫ����Ͷ�뷽�棬Ҫ���ƶ���ʵ������ȫ����������ȡ����ʵ�а�ȫ��������ר��ר�á�ͬʱ����ʵʩ��������ǿ����ȫ�����嵥����Ե�����ȫ���������д��ڵ�ͻ������ͱ������ڣ���һ���淶������ȫ�����ල����;�����ȫ���Ź����´�ʩ���ϸ�Գа��̵Ĺ���;�ƽ���ȫ���α����ƶȣ��ٽ���ҵ��߰�ȫ��������ˮƽ;����ش�Σ��ԴԴͷ�ܿش�ʩ��

�����۽������飬��������������

�����ҹ������͵�Դ�����ģ���������ظ�ѹ�����·�Ŀ��ٷ�չ�Լ�����Դ���ģ��Χ���������������ϵͳ��ȫ���д���������ս����ʱ���Ե�����ȫ�ȶ����к�ЧӦ����������˸��ߵ�Ҫ���ϵ�����ҵ��������Ϣ��ȫ����Ҫ��Ҳ�����ԣ�������ȫ������¶�����ص��ѵ������Ϊ��ʵʩ�����ͻ�������ĸĸ��ص㡣��ʵʩ������۽��������а�ȫ�����蹤��ʩ����ȫ����������Ϣ��ȫ����רҵ��顣�ӵ������а�ȫ��������������ϵͳ��ȫ�����������豸��ȫˮƽ��ˮ��վ������а�ȫ�����ȷ���Ե������а�ȫ����˾���Ҫ��ȫ���̼�ǿ����ʩ���밲ȫ�����������ӹ滮��ơ��ƶȽ��衢�����о��ȷ����ƽ���������Ϣ��ȫ��

��ʵʩ��������������ǿ����Ӧ�������ͱ������������������衣�ص����Ƶ���Ӧ���������ƣ��ӻ������衢�����ƶȡ��������ơ�Ӧ����������Ϣ��Դ�����ȷ�����в���ͼ�ǿ��ǿ����������Ҫ�ƶ���̨�����ͣ��Ӧ��Ԥ������ȫӦ�Ի��ơ�����л��λý��Ե�����ȫ�����Ĺ�ע��֧�֣�ϣ����λ��һ����ע������ȫ��ܹ�������ͬӪ�����ð�ȫ������лл��λ��

Ԭ��ллͯ����˾�������ڿ�ʼ���ʣ����λ��������Χ�ƽ������ŷ����������������⡣����ʱ���ȱ�һ���Լ������������Ż�����

�������̨���ߣ��������ȡů�滮��Ŀ����ʲô?�Dz��DZ��롰ú�ĵ硱��ú������?��Ҫ������������?

��ΰ���dz���л�����������⣬��÷dz��á��滮�����Ѿ���������ȡů�ʵ�Ŀ�꣬���ﲻ���ظ����ܡ�����ú�ĵ硢ú���������ȡů�����Ǽ�һ����ʽ��ú�ĵ硢ú���������Ƕ�ú̿����Ȼ�����硢��������Դ�ȶ�����Դ��ʽͳ��ı������ΧҲ��������������Դ��ĵ�������£�����������ů��ϵȫ������Ч��������ˣ����ȡů��������ͻ��һ�����ˡ��֣������������˵���磬��ú��ú���˿�������������������������ȣ��˼��й�ů�������Ч���˽����������¸��졣��ʹũ��ƫԶɽ������ʱ����ͨ����ů���ɢ��ú��ů�ģ�ҲҪ�ص����á��ྻ��ú+����¯�ߡ��������ʳ���ȼ��+ר��¯�ߡ���ģʽ���ɢ��ú��

���ȡůȷʵ�гɱ����Դˣ�����滮����˶����ʩ���ʽ��棬�������������������п�������Դ��չ��������Ⱦ���ε��ʽ�����֧�����ȡů���������ط��������ƻ��ƣ�������ҵ�����Ӵ��ʽ�Ͷ�롣�������ǿ����Ҫ�ϸ���𣬾��ǶԼ�����������̬�������ŷű����ϸ����Ŀ�����ܸ��貹���������ڼ۸������Ҫ��취���ۺϲ�ȡ���Ʒ�ȼ۸���ƣ�������ݼ۸����ߣ����������߰��������Ȼ���������г������ף�����ȡů�������õ�ijɱ���֧�����ȡů����Ȼ����Ҳ�������ڶ����������������ֻ��ͨ����������������������ȫ�������ȡůҲ����ʵ��

�ӱ��������������ȡů�����ڶ�����������������ȡů����Ĺ�����ṹ�Ըĸ�������ò������۸�������Ϊ��ҩ���ӡ������������г����������ϻ�������������ʵ�ص㻷������;��ҵ���Ӹ���רҵ���ƣ������г��Ż�������Դ�����ĺ����������ů����;�û�������ɫ��Լ���ִ�������ϰ�ߣ�����ʵ�֡���ҵΪ���������ƶ�������ɳ��ܡ�����ȫָ���������������ȿ�Ҫ�����߽����������ȡů�����ط����������ھ�DZ�������ڸĸﴴ�£�����ʵ�����̽����һ���ʺ����������ȡůģʽ��

�����ձ����ߣ�2017�꣬��ˮ������������������ת����һ������ν����������Դ��������?

��־���������ˮ���������ǿ�������Դ��չ��һ����Ҫ������������ˮ�����������ⲻ�����һ��������飬������һ����չ�Ĺ��̣�ʵ����Ҳ��ӳ��������Դ��չ�ĸ����ٵ�һЩ���⡣

�ڹ�ȥ��һ�굱�У����ҷ���ί��������Դ�����˺ܶ���к������о����Ե�̽��������Ĺ������ղ����ڽ��ܿ�������Դ��չ���ʱҲ�ᵽ�ˣ�2017�꣬ͨ�������湲ͬŬ����ʹ��ˮ���������������˽ϴ���ȵĻ��⣬�������������Դ������չ��Ҫ���бȽϴ�IJ�ࡣ��������м�����������⣬Ҳ�л�����ʩ��������⣬���й������г��ȷ�������⡣���Ƿ�����ȫ����ˮ��������������������ݣ���ʵ���ϣ�Ŀǰ����������Ҫ�����ڼ����������½��������������������ʶ��Ƚϸ�;���ɹ��������Ѿ��������Ƚ϶࣬������Ϊװ����������������Ƚϸ�;���֡���������Ҫ�������ʱȽϸߡ�����ͳ�Ƴ���ȫ�����ݱ��ֳ��������ʻ��Ƚϸߣ���ʵ���ϣ�������Ҫ�������⼸���ֲ���������Ҫ����⼸���ص���������⡣ˮ����Ҫ������ˮ���ͳ����⡣2017�꣬ͨ����ȡ�������ʩ��ȡ���˱ȽϺõĽ�չ����2017�����Dz�ȡ����Ҫ����������ϼ�Ч���ұȽ�����ʵʩ�Ĵ�ʩ���������������ѶȻ�ϼӴ���Ҫ���Dz�ȡ��һ���Ĵ�ʩ��������Ч�����ˮ������������⡣

����ʮ�Ŵ�����ƽ���ɫ��չ����̬�������裬������׳�������Դ��ҵ���ش���������Ϊ���ǽ����ˮ������������ָ���˷���������µĸ��ߵ�Ҫ��2018�꣬���ǽ���Ҫץ�á������ˮ������������ʵʩ����������ʵ�������о���һ��ǿ���Ӵ������Դ���õĴ�ʩ���ܵ�ԭ����Ҫ�����г�����Դ�����еľ��������ã����õط����������ã��øĸﴴ�µİ취����������Դ���ɵ����⡣

��Ҫ���������������ʩ��

һ���ƶ���������Դ�г��ڷ�չ�滮���ƶ���������Դ����ɱ��½���·��ͼ��ʵ�п�������Դ��������ƣ������ɫ����֤�齻����ϵ���γɴٽ���������Դ���������ѵ��»��ơ������Ƿ����ġ������ˮ������������ʵʩ��������Ҳ�ᵽ�ˣ�Ҫʵ�п�������Դ��������ƣ��취�����з�����Ŀǰ��ع��������ƽ��С�

���ǽ�Ͽ�������Դ��չ��ʮ���塱�滮���������͵������Ż���������Դ��չ��˼·�����ֺͽ���ʱ��ǿ��������Դ��������Դ�������ȹ滮��ͳ��Э����

�����Ż�����ϵͳ�������У��ƶ����������Դ���ȷ����ʵʩϸ��ͳ��ˮ�������ۺϼ����ݼ������Ż����У����ӵ���ϵͳ������Ժʹ������ͳ��Э�����á�

���Ǽ�ǿ�����Դ�������ӿ�����Դ���裬�ƽ�ú���������Ը��죬�ϸ�淶�Ա��糧���й�������������ϵͳ�ĵ���������Ϊ��������Դ�������ô���ռ䡣

���������ƽ������г����ĸ�ƶ��ֻ������г������Ե㣬��չ��ʡ���Ŀ�������Դ�����ֻ����ף��ӿ��ƶ����������г����裬���г�����ʽ�ٽ������Դ�������á�

���ҷ���ί������Դ�ֽ����ٸ�ʡ(������)�͵�����ҵ�ƶ����Ŀ������ȡ���ִ�ʩ��ȷ����ˮ���������������ı��������½����ر�ǿ��һ�㣬��2018���һ�����Լ�����ˮ���������������2020����ȫ����Χ����Ч�����ˮ�����������⡣

���������ߣ�ͯ˾���ղŽ���ˡ������ƽ�������ȫ��������ĸչ��ʵʩ��������ܷ��ٽ��һ��ʵʩ�����Ŀ����ʲô?Ҫȡ��ʲô����Ч��?��������Ч�Ĵ�ʩ��ʲô?

ͯ���㣺2016��12��9�ţ�������ʽ��̨���з�32���ģ�Ҳ�����ƽ���ȫ��������ĸչ��������������ӽ�ȫ��ʵ��ȫ���������ơ��ĸﰲȫ��ܼ�����ơ�������ȫԤ��������ϵ�ȷ��棬����˼�ǿ�Ľ���ȫ������һϵ���ش�ĸ�ٴ������Ҫ��������ij�̨�������������ϰ��ƽͬ־Ϊ���ĵĵ������ȫ���������ĸ߶����Ӻ�������Ϊ���ĵķ�չ˼�룬�ǵ�ǰ�ͽ��һ��ʱ��ȫ����ȫ�����������ж����졣�������Ҫ�����ҵ������ץ����̨�������ߴ�ʩ����ʵʩ����������������ı����³�̨�ġ������滹������һ��������������2016��11��24�գ�������ҵ����һ����ȴ����̮���¹ʣ�����73�ˡ�����������¹ʺ����ǽ�������Ч�����ģ������ڡ�������У�����Ҳ�����˵�����ȫ�����Լ���ܹ������ֵ�һЩ����Ӧ�����⣬����һЩ���ġ�

��������һ������������ȫ����ʵ���������Ժ���ڰ�ȫ����������һϵ���ش���߲���ȫ���ܽ������������ȫ��������ľ��������⣬ȫ�����Ƶ�����ȫ���������ƻ��ƣ�ȫ������������ȫ����Ӧ���ͱ����������ٽ��ҹ�������ȫ��������ĸĸչ��Ŀ�ģ����dz�̨�������ʵʩ�������

��ʵʩ�����һ����ʮ��������ʮ�������ݣ�����290������ʩ��������Ϊ��Ҫ��һ����������Ҫ���Ƶ�����ȫ�����ϵ����һ��˼·�����������������֧�š���Խӵĵ�����ȫ�����ϵ���γ���ץ���ܵĸ�֡�����ȷ������Դ�ֵ���ҵ��ȫ����������ε�ͬʱ��Ҫ��ط��������������������йز��Ž���ȫ����������Ϊ��ҵ��������Ҫ���ݡ�Ҳ����˵������ļ�֮ǰ��������ȫ�����ϵ��Ҫ��ͨ����Դ�ֵ��ɳ���������ҵ�������̨֮�������ϵ�ɹ�����Դ�ֵ���ҵ��ͬʱҲҪ��ط��ĵ��������йز��Ź�ͬ����չ������ȫ��ܹ������γ���ץ���ܵľ��档

�й����������ߣ�������Դ���������12398��Դ������߽��յ�Ͷ�߾ٱ���Ϣ?

��ƽ��лл������ʡ�����ʼ�ո߶�����12398��Դ�������Ͷ�߾ٱ���Ϣ�ķ���������ͬʱҲʮ�����ӽ�����о����á�Ŀǰ���������������ĸ�����Ĺ�����

һ�ǰ��չ������ƣ���ʱ����Ͷ�߾ٱ������ʱЭ������漰����Ⱥ��������������⡣12398��Դ������������������ڽ��������ϣ��ƶ���һ�������淶��ʵʩϸ����ȷ���������顢�����������ȱջ������������ƿ���Ҫ��ΪͶ�߾ٱ������ṩ�ƶȱ���;���γɻ����ϣ�����ͳһ���ա����ط�����������������ʱ����������������������۵ȹ������ƣ�Ϊ���ƴ���Ͷ�߾ٱ��ṩ���Ʊ���;��ץ����ʵ�ϣ���ȡ����ʵʱ���������ȣ���һ�طõ������Ƿ����⡢���ڿ��ˡ����ʡ�(����ʡ��ط��ʡ�������������)ָ��ȴ�ʩ��ȷ��ÿ��Ͷ�߾ٱ������ܹ��õ���ʱ����������Ч��ȷ������

���Ǽ�ֶ���ͨ������ʱ����Ͷ�߾ٱ���Ϣͳ�ƽ����Ͷ�߾ٱ��������������Dz��ϼ�ǿͶ�߾ٱ���Ϣ��ͳ�Ʒ��������ɹ������⣬���ҵ������⣬�����ݷ������������������ʱ����ᡢ��ý�幫����2017�꣬��������ṫ������ȫ��ͨ��12ƪ��������ͨ��260ƪ����Ч�����й���Դ��ҵ���ƹ������ƣ���߷���ˮƽ����������ǿ��ʩ���裬����Ч������12398��Դ������ߵ����֪���ȡ�

���Ǽ�����������ձ��Ժ͵������չר���ܡ����dz�����ü��Լ̸�����ͨ���ͼ�ܱ���ȼ�ܴ�ʩ�����Ͷ�߾ٱ��бȽ�ͻ���������ӳ����Ƚϼ��е���ҵ�͵�����������Եؿ�չר���ܹ�����

���Ǹ���Ͷ�߾ٱ��й�����������鴦��Դ�г���������Υ��Υ����Ϊ�����Ǹ������յ��й������������Ӵ���Υ��Υ����Ϊ����Դ�г����弰ʱ�����������飬���ദ����һЩΥ��Υ����Ϊ��2017�꣬�������鴦��Դ�г�����Υ��Υ����Ϊ144��

Ԭ������ʱ���ϵ����������ŷ�����͵�����������������»�����������Դ����վͬ��ֱ����ͨ���й�������������Դ���ź�ת�ط�������л��ҵĹ�ע�� ����

�����ҵ��ȷ������������ δ������

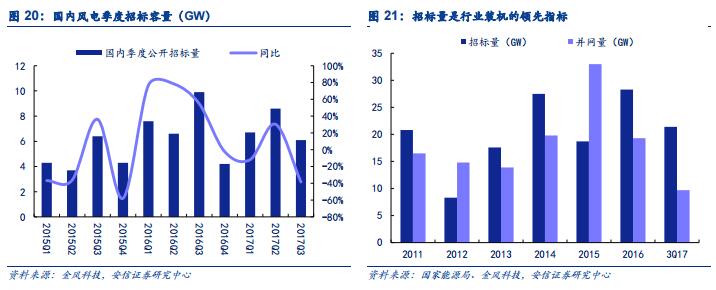

1. �����ҵ���������˼�������� 1.1. ˼���������ҵ���뷢չ������ ��������������Դһ�������Ҳ�ǿ�����������չ�����ġ���ȥÿ�ε�����۾���������ҵ��װ����װ������ҵ���������ͻ�ή������ˣ���ȥ�ķ������ֻ�������۵��������ɡ���������װЧӦ������������ǰ������������Ѿ������ã��Դˣ�������Է����ҵ��չ��״�������һ��ȫ�µķ�����ܣ�������Ϊ�����ȣ���۵���������Ȼ��Ӱ����ҵ��װ����ֻ��ģʽ�����ǰ�����˱仯����Σ�Ӱ����ҵ����ĺ���Ҫ����������ĸ��ƴ�������Сʱ���������Ӷ�������ҵ������վ��ӯ���������̶���ǿԭҵ��Ͷ�ʶ�����ͬʱ������ҵ��Ͷ�ʷ�糡�����ɢʽ����뺣�Ϸ��Ҳ���ƶ���ҵ������������Ҫ������

1.2. ���ۣ�2018-2020 ��ҵװ����������������35% ��˵���ۣ��������Ϸ�����ܼ����º��ļ���������1��������ʡ��������ſ���2�������ʲ��ᷴ�����Ȳ��½���3���ڵ���µ���Լ�������£���ǰ��δ������Ŀ�� 2018-2020 ��½������������4����ɢʽ��������ߵ��ƶ��£���ʼ���ɹ�����������Ԥ�� 2018-2020 ����ҵװ���ֱ�Ϊ 28GW��35GW��44GW����������Ԥ�Ʒֱ�Ϊ 56%��26%��25%��

2. �������꣬���ƴ��� 2.1. ����ή�����꣬�����ҵ��������ӭ����ת ��װ���۵����»���ʹ�� 2016/2017 ������װ�������»�����ǰ����ȡ���DZ��������۵IJ���ģʽ�����ڶȵ�ɱ���ʱ�������Կ��ٽ��ͣ���ˣ����������۵��µ��Է����Ӫ����˵������Ҫ����Ӫ����������ڲ����ڵ�ǰ��װ������ԭ��װ�����࣬���磬2015 ���ܱ����������µ�Ӱ�죬ȫ��������װ 32.97GW��ͬ������ 66.41%�� 2016 ����ڷ��������װ 23.37GW��ͬ���½� 24%�������������� 19.3GW��ͬ���½� 41.46%����װ�벢��ͬ�Ⱦ�����»�����Ҫ����������ԭ��1��15 ����װ������ҵ��ԭ��װ�����֧࣬�� 16 ���װ������2��15 ����װ������������Ľ�һ����16 ��ȫ�������ʸߴ� 17.1%������Сʱ���� 1,742 Сʱ�������˷����Ӫ��Ͷ�����飬����������װ������3��16 �����ҹ���翪���������ж������Ϸ�ת�Ƶ�ͻ��֮�꣬���ж������Ϸ����θ��Ӽ��Ϸ��ļ��꼾Ѵ��Ӱ�죬��Ŀʩ���Ѷȴ� ����װ���Ѿ�����ή�����ꡣ2016 ��ף������б�����������Լ������������� 18 �� 1 �� 1 �պ��ٴ��µ����г��ձ�� 2017 ��Ƚ��ֹۡ������ݹ�����Դ�����ݣ�2017 ��ǰ�����ȹ��ڷ�粢�������� 9.7GW��ͬ���½� 3%��������ڴ�ǰ�г�Ԥ�ڣ������� 2017 �� Q1����粢�������� 3.52GW��ͬ�ȴ���»� 33.96%��

17 ���縴�յ���Ԥ�ڣ�������Ϊ��Ҫ����������ԭ�� 1���� 15 ����װӰ�죬16 �� 1 ���ȴ��ڡ���װ�������� 16 �� Q1 �����ϸߣ� 2��Ϊ��������������⣬2017 �� 2 �£�������Դ�ַ����ˡ����ڷ��� 2017 ��ȷ��Ͷ�ʼ��Ԥ�������֪ͨ���������ɹš������������֡����ġ����ࡢ�½����������Ϊ���ص���ʡ��Ϊ��翪�������ɫԤ������ͬʱ�涨��ɫԤ���������ú������µķ����Ŀ��������ҵ����������ɫԤ����������Ŀ�������������루���ڽ����Ѻ�������滮����Ŀ����������ʡ�����ҹ���ͳ���װ����ʡ���ܺ�ɫԤ������Ӱ�죬2017 ��ǰ�����ȣ�������ʡ������������ 0.8GW��ȫ��ռ�Ƚ� 8.25%���� 17 ���縴�ս��̵���Ԥ����Ҫԭ��֮һ�� 3������������������Ӱ�죬���ڷ�翪�����������ж������Ϸ�ת�ƣ����ж������Ϸ��������ڵ��θ��Ӹ��ӣ����������ϸ��������ʱ�����ӷ����������ж������Ϸ�������Ŀʩ�������������ձ�ȱ�����Ŀ�� 6-9 ���£���һ���谭�˹��ڷ����ҵ�ĸ��ա�

�����ҵװ������������ף��Ҹ���������ȷ����Ȼ 2017 ��װ�����ݽ�һ���»�����վ�ڵ�ǰʱ�㣬������Ϊ�������ҵװ������������ף��Ҹ���������ȷ����Ҫ���ڣ�1���������������������ȷ������ʡ��������ſ����Ӷ����ɹ�װ��������2��������������ƣ�������Ӫ��ӯ��������ǿͶ�ʶ������Ӷ���һ��������Ӫ�ʱ�������Ͷ�ʣ�3���������鼰ʩ������Ӱ���������ж������Ϸ��г���������������4����ǰ��δ����ģ�Ӵ��ڵ���µ��Ĵ��������½�������ҵ���� ��ʵ�ϣ���ǰ��ҵ�����������������ա�������Դ�����ݣ�2017 �� Q1-Q3����粢��װ���ֱ�Ϊ 3.52GW��2.49GW��3.69GW���ֱ�ͬ������-33.96%��3.32%��63.27%����粢��������������������ת�����������ȴ��������

2.2. �������������������ȷ������ʡ��������ſ�

2.2.1. �Ĵ��ʩ����������������ͨ����δ���Խ���������

�ּ����������������ڳ������ȸ��ơ���Ȼ��ȫ��������2016 ��������������� 2015 ���һ�������Ƿּ������������Ƿ��֣��������ڳ������ȸ��ƣ�2016 �� 1-4 ���������ʷֱ�Ϊ 25.81%��16.82%��12.70%��12.49%�����ȸ��Ƶ�������ȷ�����ݹ�����Դ�����ݣ� 2017 �� 1 ����������Ϊ 16.42%�����ֻ��ȼ�����С����������ͬ���Դ���»���2 ���Ⱥ� 3 ���������ʷֱ�Ϊ 11.07%�� 8.66%�������»���ͷ��

ͬʱ����Ҫ�����������Ҳ�����½���2017 ��ǰ�����ȣ��½������ࡢ���ɡ����֡������������������ʷֱ�Ϊ 29.3%��33%��14%��19%��12%��3%��ͬ�Ⱦ�������ƣ���Ŀǰ����ʡ�н����½��������������ʸ��� 20%��������Ϊ���������нϴ���ƿռ䣬���� 2018 ���������һ�����ƣ�����ʡ�������������ſ���

������Ϊ�������������ѽ������ͨ����δ���Խ��������ơ�

1������������Ƶ������;���������硣Ϊ�˽�����������⣬2016 �����������ҷ���ί������Դ��ƵƵ��̨��Ӧ���ߣ�ͨ����չ����ʡ���г������ס����ȼú�Ա��糧���硢�������Ż�������ȵ��塢��չ�������������г��Ե�ȹ����������ٽ���������Դ���ɡ��ڷ���������棬��ȷ�˸����������Է�����������Լ������������ߡ��ڷ�����װ�����棬�����������ʹ��ߵ�������װ�������Ľ��衣�ڷ����ȷ��棬����˷����ظ�ѹ�������ɵ�Ҫ��

���У�2016 �� 3 �� 24 �գ����ҷ���ί��������������Դ����ȫ������չ������취�����涨�������Ӧִ�б�����������Сʱ�����ߣ��������ֿɲ����г����ס���缷ռ���ɿռ䵼�µĿ�������Դδ�ﵽ����Сʱ���IJ��֣����ɻ����ҵ���в�����

2016 �� 5 �� 27 �գ�����ί����Դ��ӡ�����������÷�硢�������ȫ������չ�����������֪ͨ�����Կ�������Դ���������������ݵ������ͺ�ϵͳ�����������˶������������Դ����������Ŀ�������չ�������Сʱ����ȷ����ͱ����չ�������Сʱ�����ڵĵ�����������ȵȼ����ȷ��磬�Ͻ��Ա��Ϸ�Χ�ڵĵ�����ȡ�ɿ�������Դ������Ŀ��ú���������Դ֧�����õķ�ʽ����ȡ����Ȩ��

�������趨�����չ�������Сʱ����ʡ�ݣ�����Դ����Ӱ���⣬δ�ﵽ��ͱ����չ�������Сʱ��Ҫ�������¿����������վ��Ŀ����������滮����ɺ�����Ŀ��������δ�ƶ��������չ�Ҫ��ĵ�����ȫ���չ���緢����Ŀ��������

2������ǵ������幩����ơ��������棬Ϊ�����������������⣬������Դ�����������������ͻ������װ�����裻�����棬2017 �������������õ��������Ի�����2017 �� 1-11 �£�ȫ���õ������� 6.59%������������ƽ�һ���ٽ��˷�������Դ�����ɡ�

3���ٴ��ǿ��������·½��Ͷ�ˡ�������ĸ���ԭ��������Դ�Ĺ���������ƥ���Լ�����ͨ��������ͺ���ˣ��ӿ��ظ�ѹ�����·�Ľ����ǽ���������������Ҫ���ء�2006 ���ҹ���һ���ظ�ѹ���������·�͵�һ���ظ�ѹֱ�������·������ʮ�����ҹ�������Ͷ�� 11 ���ظ�ѹ�����·��2016 �꣬ȫ�� 11 ���ظ�ѹ��·���Ϳ�������Դ���� 1725 ��ǧ��ʱ��ռȫ�����͵����� 74%�����ҵ�����˾�������� 9 ���ظ�ѹ��·���͵��� 1808��ǧ��ʱ�����п�������Դ����1198��ǧ��ʱ��ռȫ�����͵����� 66%���Ϸ�������˾��������2���ظ�ѹ��·���͵���526��ǧ��ʱ��ȫ��Ϊ��������Դ������

11 ���ظ�ѹ��·�У������ظ�ѹ��·��Է�����������䱸��ר�Ź���ķ�糡�����У�����ֱ���� 2014 ����ʽͶ�ˣ���Ҫ����½����ܵ�������������⣬2016 �깲������ 73.4 ��ǧ��ʱ���½�����ȫ���緢����Ϊ 220 ��ǧ��ʱ���ظ�ѹ���ռ�½�����������ɱ����ﵽ 33.36%������ֱ���Խ����ķ����أ��� 2016 ����ʽͶ�ˣ�2016 �깲������ 20.8 ��ǧ��ʱ�����ĵ���ȫ���緢����Ϊ 129 ��ǧ��ʱ���ظ�ѹ���ռ���ĵ���������ɱ���Ϊ 16.12%������-ɽ������ 2016 ��Ͷ�ˣ���Ҫ�Խ������ϲ������أ�Ŀǰ��δ���з�����͡� ���ݴ�ǰ�ظ�ѹ��·������ع滮��2016 �껹�������ظ�ѹ��·�ѿ���Ͷ����2017 ��������� 8 ���ظ�ѹ��·����Ͷ������ 8 ����·���� 4 ���Խ����������糡��Ͷ�˺����ɹš�ɽ��������ķ�����������������Ӱ�졣

4������Ƿ�罨�����ж������ϲ�����������ǿ�ĵ���ת�ơ���硰ʮ���塱�滮����� ��ʮ���塱�ڼ䡰�����������ڻ��������������Ļ����ϣ�ͨ���ٽ��͵����ɺ���������ͨ�����ͣ�������粢��װ������ 35GW���ۼƲ��������ﵽ 135GW����ȡ�ʮ���塱ͬ������ 35%���ж������ϲ����������������� 42GW���ۼƲ���װ�������ﵽ 70GW��ͬ������ 150%���� 2017 ��ǰ�����ȸ�ʡ�����������������������������ص��½���0.3GW�������ࣨ0�������ģ�0���ȵ���ͷ�õ���Ч���ƣ�����������������϶�ĵ���Ϊ�ຣ��ɽ�������ϡ��ӱ�������������ǿ��ʡ�ݡ�

���⣬2017 ���������滮�������ֳ�װ���������Ƶ����ƣ����������ϵ������ǿ���������ص㡣�滮������������װ�� 8.23GW��ռ����滮���� 26.85%�����ϵ�������װ�� 11.98GW��ռ����滮�����ﵽ 39.09%��Ҳ����˵����һ�������װ����������������ǿ���ж������Ϸ������� 2.2.2. ���������ͳ�ծ������ǿ��������Ӫ��Ͷ�ʶ��� �������Dz�ҵ�������˽�����Ʒ����Ӫ��Ͷ�ʵ���Ҫ���������������ʲ���ծ�ṹ���ͳ�ծ��������Ϣ������������ Ŀǰ�����Ӫ�̲�����λ������ã�һ���������ڶ����õ���������������Ԥ�Ƶ���������Ŀ¼���������·��Ӷ���һ�����Ʋ������������ ��Σ���Ӫ�̿����÷���շ�����Ȩ���������Դ���������ʲ�֤ȯ���������ʽ�ѹ�����Ż��ʲ���ծ�����ֽ���������������Ƽ��� 2016 �� 7 ����װ�������ϼ� 247.5MW ��糡�ĵ������Ȩ��Ϊ�����ʲ������� 12.75 ��Ԫ�� ABS ��Ʒ��2017 �� 11 �£��й����ܷ������ҹ����Կ�������Դ��Ѳ�����Ϊ�����ʲ��� ABS ��Ʒ����Ŀע���� 50 ��Ԫ�����ڷ��й�ģΪ 5.3 ��Ԫ�� ���⣬����������ij������ƣ���Ӫ�̴�����վ��ӯ��������ǿ������һ�������ʲ���ծ�ʣ��Ż��ֽ������Ӷ������Ӫ�̵�Ͷ�ʶ�����

2.2.3. Ͷ�������Ԫ������Ӫ�ʱ��г��ݶ�������� ��ҵ���ж��»���Ͷ�������Ԫ�������ڷ��һ�㵥����Ŀ��ģ�ϴ��ʽ��ģ����������Ҫ��ϸߣ����ڷ�翪������Ϊ����缯�ţ����硢���硢���ܡ����ơ�����Ͷ��Ϊ��������2016 �꣬�й����������װ���Ŀ�������ҵ���� 100 �ң�ǰʮ��װ���������� 1300 ��ǧ�ߣ�ռ�ȴﵽ 58.8%���ۼ�װ��ǰʮ�ҵĿ�����ҵװ���������� 1 ��ǧ�ߣ�ռ�ȴﵽ 69.4%�������ŷ����ҵ�Ŀ��ٷ�չ�Լ������Ӫ�߱��Ϻõľ����ԣ�������Ͷ�ʵ���ҵԽ��Խ�࣬2016 ��ǰʮ����ҵ�г��ݶ�ͬ���½� 6.6%������ 2016 ������װ��������ǰʮ���У���Ӫ��ҵ������ 2015 ��� 1 �ң����������� 2 �ң�����������ɫ����

���⣬����������װ�����г�ռ������������ 2008 �굽 2016 �꣬������г�ռ���ʳ����½�����������г�ռ���ʳ����������� 4%������ 20%���ҡ�

����Ԥ�����ǣ�����������ij������ƣ������Ӫ�ĸ�����ˮƽ������Խ��Խ�����Ӫ�ʱ��������г�Ͷ�ʣ��Ӷ����г�ע���µĻ����� 2.3. ʩ������Ӱ���������ж������Ϸ��г�������������

������ҵû��ʩ��������ص�ͳ�����ݣ����Ǻ���ͨ�������Ƕ����������������Dz�ҵ�������˽��17 ��ʩ�������������˵��θ��Ӹ��ӡ����������ϸ��������ʱ�����ӷ����ȿ������⣬Ҳ����Ŀʩ�����鲻���Ӱ�졣ʵ���ϣ����ڷ�翪������� 2016 ����������ж������Ϸ�����ת�ƣ���������Ŀ������裬ʩ���������֮ǰҲ���ӳ��졣���⣬���ж������Ϸ����� 2016 �������IJ������ݽ���ͳ�ƣ����Ƿ��֣��� 2016Q1 ��װ�����ϸߵ��� 2017Q1 �������ݴ���»���2017 ��������������ж������Ϸ������ķ�粢���Ȳ����ϣ��������Լӿ죬��ʵ����Ҳ������һ���Ƕ���֤�����Ƕ�ʩ������Ӱ���������жϡ�����ʩ������Ӱ�������������Ԥ���ж������Ϸ�������ӭ������������

2.4. ���ۡ�����װ������������������װ���ռ�

2016 �� 12 �µ��ҷ���ί����µ�½�Ϸ��������ۣ�2018 �� 1 �� 1 ��֮��һ����������Դ���º�����½�Ϸ����������۷ֱ����Ϊÿǧ��ʱ 0.40 Ԫ��0.45 Ԫ��0.49 Ԫ�� 0.57 Ԫ���ϵ�ǰ��������µ����ȷֱ�Ϊ 14.89%��10%��9.26%��5%�����⣬�˴ε���µ��Ĵ���������ԭ���IJ������Ϊ��+�����ڿ�����

���⣬���� 2016 �꣬�ҹ��������ۼƺ��������� 252.98GW��������ۼ�װ���������� 169.04GW������ζ������ 83.94GW ��Ŀ��δ�������� 2017 �� 7 �� 28 �չ�����Դ�ֹ��� 2017 ������������Ŀ 30.65GW����δ����Ŀ�ϼƴ� 114.59GW���Ҿ�λ�ڷ���������������µĵ���µ��������������� 114.59GW ����Ŀ��Ҫ�� 2019 ���ǰ�������裬�Ի�� 0.47-0.60 Ԫ/ǧ��ʱ��������ۣ�����������۽�������Ϊ 0.40-0.57 Ԫ/ǧ��ʱ�����۳� 2017 ������װ�� 18GW������ 96.59GW ��Ŀ�������� 2018-2019 �����ڿ���������Ŀǰ��Ŀ����ʩ�����ȣ���Щ��Ŀ������ 2020 ���ǰȫ����ɲ�����

2016 �꣬ȫ��������������б� 28.3GW��ͬ������ 51.34%���б�������ʷ��¼��2017 ��ǰ�����ȣ�ȫ��������������б� 21.3GW��ͬ���½� 11.7%���б���ά���ڸ�λˮƽ������ʷ�����������б�ͨ������ʵ�ʲ�������һ�����ң�12/15 ���б��»���Ӧ 13/16 �겢�������»���13/14 ���б�������Ӧ 14/15 �겢������������Ȼ����16 ���б�������ȴ��Ӧ 17 �겢������ͬ���»���������Ҫԭ�����ڷ�翪����������ṹ�ĸı估��˵���µ����������ĸı䡣

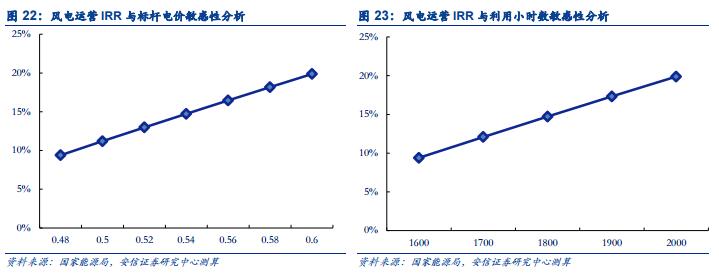

�ϸߵķ����Ӫ���������ƶ���ҵ��չ�ĺ����������أ�ͬʱҲ�Ƿ���б���ά�ָ�λ�ĸ���ԭ��Ӱ������Ӫ�ڲ������ʵĺ�������������Сʱ���ͱ��������ۡ�������������Դ��Ϊ�����������ǵļ��裬�ڷ������Сʱ��Ϊ 1900 Сʱ������������Ϊ 0.54 Ԫ/kwh ������£������Ӫ�������� 15%���ҡ�

���⣬ͨ�������Է��������Ƿ��� IRR ������Сʱ���ͱ��������۾���������ع�ϵ��������Сʱ�������ͱ�˵���µ��� IRR Ӱ����ϴ�

���ϣ������Ǵ�Ͷ�ʻر��������������Ǵ�����ƴ�������Сʱ���������ӵ���µ����ߵ����������������� 96.59GW ��δ������Ŀ����֧�� 2018-2020 ��IJ��������� 3. ���п�Ϊ����ɢʽ������������ƽ� 3.1. ���롰ʮ���塱�����ҼӴ��˶Է�ɢʽ����֧�ֺ��������� ��ɢʽ��������Ŀ��ָλ�ڸ������ĸ��������Դ��ģԶ�������͵���ΪĿ�ģ��������ĵ����ͽ����뵱�ص����������ɵķ����Ŀ��ͬʱӦ��������ѹ�ȼ�Ϊ 35kv �����µ�ѹ�ȼ���������õ������б��վ�����ϵͳ��ʩ���ڵ���������������ķ����������Ҫ��Ӱ�������ȫ���е�Ҫ�� ��ɢʽ��粢�����ʣ���ʵ���� 2009 �꣬�ҹ�������˷�ɢʽ���ĸ��2010 �꿪ʼ���ֽ�������о���2011 ���̨����ز�ҵ���ߣ���ɢʽ����г��ɴ�����������������ԭ�˺��ɢʽ��粢δ��չ������ 1������֧�����Ȳ�������δ�ܵõ��ط�����֧�֣�ͬʱ�������ڽ�Ϊ������ 2����ɢʽ��������Ŀ������С����λ�����ɱ��ϸߣ� 3��û�����Ƶķ�ɢʽ��缼������ϵ�����淶��ָ����ɢʽ�������忪�������� 4�����ڹ��ڷ��Ͷ�����嵥һ�������ǹ����ʱ�����Ͷ���١���ģС�ķ�ɢʽ������Ͷ�ʻ����Բ��㡣���롰ʮ���塱�������������ԼӴ��˶Է�ɢʽ����֧�ֺ��������ȡ�2016 ��׳�̨�ġ�������չ��ʮ���塱�滮��������緢չ��ʮ���塱�滮���Լ�����������Դ��չ��ʮ���塱 �滮���о����Ҫ���ֲ��ӿ��ɢʽ���Ŀ������衣2017 �������������Է�ɢʽ���ķ��ֽ�һ�������������ɢʽ��������Ŀ�������ָ����ģ�����ơ��滮���������ǿ�滮�������ƽ���ɢʽ����г��������Ե�ȡ�

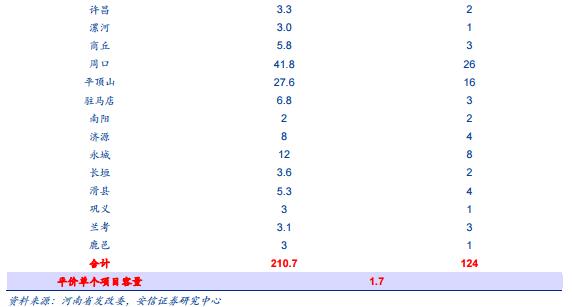

ͬʱ�ط�����Ҳ����Ӧ��Ŀǰ���ϡ��½������ɵȵؾ���̨����ļ����ӿ��ɢʽ���Ŀ������衣���У�����ʡ�����·��ˡ������´ʮ���塱��ɢʽ��翪��������֪ͨ������ʾ�� 124 ����Ŀ���� 210.7 ��ǧ�ߵĿ�����ģ��

���Ҵ�����չ��ɢʽ���ͬʱ�ط�����������Ӧ��������Ϊ�����ԭ�����ڣ�1����ɢʽ��翿���������ģ����ھͽ����ɣ��Ի���Ŀǰ�Ͼ������������������Ҫ���ã�2�����������������������أ�Ŀǰ�������Ѳ����·����ƻ����½������Ŀ����������Ϊ��ȡ����ָ�꣬���÷�ɢʽ���������½������Ŀ�����½������ɣ�3����翪������ת���ж������Ϸ���������Щ��������������ǿ������������������Ľ������Դ�������нϴ��࣬����������£���ɢʽ���ͳ�����Ҫѡ�� 3.2. ��ɢʽ����������ԣ�δ�����п�Ϊ ����ڼ���ʽ��磬��ɢʽ���������������ƣ�1����ɢʽ�����Ŀ��ռ�ù��Һ��ƻ�ָ�꣬�ɸ�ʡ���н��裻2����ɢʽ�����Ŀһ�㲻�½���ѹվ���������վ�Ͻ����ܽ�ʡ������豸���ã�3��������Ч���͵�����ģ����Ƶ���ĩ�˵ĵ���������4����ɢʽ�����Ŀװ��������С��ռ�����С���������ڶ̣�ѡַ�� ������Ϊ����Ϊ������Դ�滮����Ҫһ����ʮ�����ڼ䣬��ɢʽ��罫���п�Ϊ����չ�ռ�����������ߵķ��������������������ƽ���

���ȣ���ɢʽ��翿���������ģ����ھͽ����ɣ����Ϲ���ʮ�����ڼ��Ծͽ�����Ϊ���ķ�粼��ԭ����Ԥ�����ǣ����Ҳ������֧�ַ�ɢʽ��翪������������Լ��ط������Է�ɢʽ���Ĺ滮����½���Ƴ�����ɢʽ��罫ӭ���ƽ�չ�ڡ�

��Σ��ҹ��ͷ���������DZ����Ϊ��ɢʽ��緢չ�ṩ�˹����ķ�չ�ռ䡣���ݹ����������� 2017 ���������ݣ�80m �߶�ȫ��������Դ����������� 173 �� km2���ӵ� 234 �� km2�������������� 3500GW ���ӵ� 4200GW���ж��ϲ� 19 ʡ�������У��ɿ������������ 27 �� km2���ӵ� 87 �� km2���ͷ�����Դ������������ 300GW ������ 1000GW��

�ٴΣ����ż����������ҹ������鵥�������ڲ�������2016 ���ҹ�����װ���ķ�����ƽ�����ʴﵽ 1955kW���� 2015 ����ȣ����� 6.4%���ҹ�½�Ϸ�糡������������ 1.5MW �� 2~2.5MW �����鷢չ��

���ͬʱ������ֱ��Ҳ���ּӴ�����ƣ���챸߶�Ҳ�ڲ������ӡ�1.5MW �ķ���ֱ���� 66m ������ 121m��2.0MW �ķ���ֱ���� 72m ������ 122 �ס���ȫ����װ�ķ������У�������ĸ߶ȷ�Χ�� 65m��120m��2016 �����ֵ 120m �� 2015 ������ 20m��2017 ���Ѿ����� 140m����Ȼ��ɢʽ��絥λ�����ɱ����ߣ��������Ľ�����������Ч�ʵ�����ʹ��λ�ڵͷ������ķ�ɢʽ��ĿĿǰҲ�߱��Ϻõľ����ԡ�

������Ŀ�߱��Ϻõľ����ԣ�����Խ��Խ�����Ӫ�ʱ����뵽�����Ŀ�Ŀ���������������װ�����г�ռ������������ 2008 �굽 2016 �꣬������г�ռ���ʳ����½�����������г�ռ���������������� 4%������ 20%���ҡ����ڵ�����Ŀ����С��Ͷ���٣���ɢʽ����Ϊ��Ӫ�ʱ�Ͷ�ʷ����Ŀ����ѡ�����⣬�����Dz�ҵ�������˽��Ŀǰ�����������Ϊ�Ͼ��������ʱ�����������ǿ�ķ�ɢʽ�����ĿҲ���ֳ��������Ȥ�� ����

���Ų���2017���ҹ������ҵ�������

һ�������������

2017�꣬�ܹ��ڹ���ֲ�ʽ�г�����������������г���������˫������Ӱ�죬�ҹ������ҵ����������չ����ҵ��ģ�Ȳ�����������ˮƽ���������������ɱ������½�����ҵЧ�������á�����ó�ױ���ƽ�ȡ�

��һ����ҵ��ģ�Ȳ�������2017���ҹ��ྦྷ�����24.2��֣�ͬ������24.7%����Ƭ����87GW��ͬ������34.3%�����Ƭ����68GW��ͬ������33.3%���������76GW��ͬ������31.7%����ҵ��������������ģȫ��ռ�Ⱦ�����50%����������ȫ����λ��

����������ˮƽ����������P�͵������ྦྷ��ؼ��������Ľ����������ƽ��ת��Ч�ʷֱ�ﵽ20.5%��18.8%�����öۻ����伫����Ӵ�������PERC���ͺڹ輼�����Ƚ���������ֱ�ﵽ21.3%��19.2%���ྦྷ���������ս�һ���Ż�����ҵƽ���ۺϵ���ѽ���70KWh/kg���¡�

�����������ɱ������½����ڼ��������������Զ��������ܻ�����Ĺ�ͬ�ƶ��£��ҹ�������ҵ�ྦྷ�������ɱ�����6��Ԫ/�֣���������ɱ�����2Ԫ/�����£��������ϵͳͶ�ʳɱ�����5Ԫ/�����ң��ȵ�ɱ�����0.5-0.7Ԫ/ǧ��ʱ��

�ģ���ҵЧ�������á��ܻ����г���ģ������ҵ�����������ߣ�ͬʱ���ڼ������ս������������ɱ��½����ҹ������ҵӯ��ˮƽ�������������ι��ϡ���Ƭ��ԭ���ġ��Լ��������������վ�Ȼ���ë������߷ֱ�ﵽ45.8%��37.34%��21.8%��33.54%��50%��

���壩����ó�ױ���ƽ�ȡ�2017��1-11�£��ҹ������Ʒ�����ܶ�Ϊ131.1����Ԫ��ͬ������1.4%���ྦྷ�������14.4��֣�ͬ������17.3%����ȫ�����г���������Ӱ�죬�ҹ������Ʒ��������������������Ʒ���ڼ۸�����»���ī���硢������ӡ�ȵ������г��������������ж�ӡ�ȳ���Ծ�ӵ�һλ��

�������ٵ����ƺ�����

��һ�����ܳ����ͷţ��г�����ѹ���Ӵӹ��������������������������IJ�����2018�����ͷţ�����������������ʹ��������г���ģ���ٽ���Ż��������˳�������2018���ҹ�����г�����ʧ�⣬�����θ����ڲ�Ʒ�۸�һ����̽����ҵ������ܽϴ�ѹ����

��һ����Ʒ�ṹ��һ����ҵ�������±������ҹ������Ʒ�Ծ������Ϊ��������Ҫ�����ڳ����ػ��ڣ���Ʒ�ṹ��Ե�һ�������ʽᣨSHJ���ȸ�Ч��غͲ�Ʒ�ɿ��Է������������Դ��࣬�����о�ؽ�����������⣬�ҹ��ڹ���߶˵�ع��ռ�װ�������Ϸ������в��㣬�����ڹ衢PERC��N�ͼ���������Ĺؼ��豸���������ڣ����ܻ�����ϵͳ�����������д�������

���������������أ�����������ì��ͻ���������С�����Эͬ�����г�û���γɣ�ʡ�佻�״��ڱ��ݣ����ͨ�������ͺ��ڹ��������Դ��չ���������е�����������������Բ��㡢�������������������ޣ�����������������������أ����������費���⡣

���ģ����������Ƿ��Ӱ���ҵ���������С�����г���ģ��������Ϳ�������Դ�������ղ��㣬�����ʽ�ȱ�����ԣ��������������Ŀ���Լ�ʱ��ò�����������ȫ��ҵ���ʽ�ɱ����ر��ǹ����ҵ����Ӫ��ҵ�Ӷ���ҵ��һ�����������������г�����������ҵ���տ��ټ��ۡ�

���壩��ó�ױ���Ӱ�죬������߳�ȥ��ǰ�������ֹۡ��������ҹ������ҵ��չ���٣�ʹ�����Ϊ���ֹ���ó�ױ�������Ҫ��Ʒ����һ��ó������ӹ�ע�й���ҵ��ó��Ħ��Ƶ�����谭���ҹ�������߳�ȥ���IJ���������ȫ����Ӧ�óɱ������������������ƶ�ȫ����Ӧ�á�

�����ص㹤��

����ȫ����Դ��ȱ�ͻ�����Ⱦ�����ԣ������ҵ�ѳ�Ϊ�����ձ��ע���ص㷢չ�����˲�ҵ��Ϊ��һ���淶�ҹ������ҵ��չ���ƶ���ҵת���������ٽ��ҹ������ҵ����ȫ���ֵ���и߶ˣ���һ�����ǽ��ص��������¹�����

һ�Ƿ������ܹ����ҵ�ж��ƻ�������ʵʩ���й�����2025�������������ܹ����ҵ��չ�ж��ƻ���2018-2020�꣩�����ƶ������ҵ���ܻ����������������ݡ�NB-IOT����Ϣ�����ڹ������Ӧ�ã��ƶ��������������ݡ��˹�����������ҵ����ںϡ�̽���ƽ��ڽ�����ˮ����ũҵ����ƶ������Ӧ��ʾ�����衣�����ƶ����ܹ����ҵ��չ�������������缶�Ƚ�����ҵ��Ⱥ��

���Ǽ�ǿ��ҵ�淶����������ʵʩ�����������ҵ�淶����������֯��չ����걨���������ѽ���淶��������ҵ���г�죬������̬�����淶���������������ƶ���ҵ�淶���������ǿЭͬ��������Ч�淶��ҵ��չ����

�������ƹ�������ƽ̨���衣�����ҵ��չ�������Ʊ������ȹ�������ƽ̨���裬����ƽ̨���ã�Ϊ��ҵ��չ�ṩ����֧�š�ָ����ص�λץ��ʵʩ��ҵǿ�����̵���Ŀ���ӿ��ƽ���̫���ܹ����ҵ�ۺϱ���������ϵ��ʵʩ��������ҵ����������

���Ǽ�֡����������롰�߳�ȥ�����ϡ��᳹��һ��һ·�����飬����ı����ҵ�����֣���ǿ����������Ʒ���ʱ�����Ϣ��ȫ�����������������úù��ʹ��������г���������Դ��ͻ��������Ʒ�ơ��г��������������ȫ����ϵ��������ҵ��ʱ�ʶȿ�չ���⽨������չ����ҵ�������ز�������ó����Ӧ�Թ����� ����

��˼������Դ�ٵ�2017���ȫ�������վ��ά�����̱���

2018��1��11�գ�GTM Research���������µ� ��Global Solar PV O&M 2017�C2022��ȫ��̫���ܹ����άչ��2017�C2022�������棬�ñ����ȫ����ҹ����վ��ά����Ӧ�̽��������ȡ�SMA������ӱ����������Ϊ2017���ȫ�������վ��ά�����̡��ڹ�ȥ��һ���У�SMA��������ά��������߸��ͽ�������������ǿ��ȡ����������Ŀ�ijɾ͡�ֵ��һ����ǣ���2016��������SMA�ڶ���������ʼ�ձ������Ȳ��������ơ�

�ݱ������������������������SMA����ά��������ռ�ݱ���������һλ��ȫ��ڶ�λ�ļѼ�����ȥ����ȣ�������������һλ��

�ݹ������г���SMA��ȫ����ߴ���ά�����̡��ڹ�ҵ�г���1��5MW��Ŀ��ģ����SMA�������ģ����ڹ�����ҵ�г���5MW������Ŀ��ģ�����������壬��2016�������ڰ���ȣ������������ڱ��������������г���SMA�ǵ�������ά�����̣������ڹ�����ҵ�г��������塣

��2017�꣬�����ٴδ�ȫ����ά�����̵ļ��Ҿ�������ӱ�������������������������Ƶ�λ�����ҳɹ�������һ����̨�ף���SMA��ϯִ�й�Pierre-Pascal Urbon˵�������۾��顢�ۼ������۱����ص����г�ռ���ʣ�SMA��Ҫ��ʤ��������һ����ǵ�ȫ��ʽ��һ������������ǹ����վ���豸���ܼ�ص���Ӫ�����ĸ������ڣ�Ϊҵ�������˱�ˡ���˾��Ϊȫ����صĿͻ�����������ά�������������Ż���վ���ܣ��Ӷ����Ͽͻ���Ͷ�����档��

2017�꣬SMAն������ά�����а�������������װ������180MW�Ĺ����վ���Լ�ͬ������˾Cypress Creekǩ����ʮ���������ͬ��ȫ��Χ�ڣ�SMA�����Ŷ�����ͨ����Ӫ��ά��ģʽ������̫�����ʲ���2.5GW���豸���ܵļ�ع�����λ�ڼ��������Ǻ͵¹���SMA̫�����豸���ܼ�����ĸ���

����

��������ѡ������ݸ���ϿɵĹ����Ŀʩ����ҵ

��ǰ����ݸ�з��ľַ���������ͨ����ݸ�зֲ�ʽ�����Ŀʩ����ҵ�����ĺ�����������λ������19����ҵ�����У�

�����صIJ�Ʒ�����̡����������ٴεõ��϶���

����ָ������ݸ�з��ľָ��ݳ��ž�Ӫ��ʩ��������ȷ��ʩ����ҵ������ʩ��������ȡ��̬������

��ҵ��Ԥ�⣬3��5���ڣ��ҹ��ֲ�ʽ����г������ֳ�������״̬��2018�꣬����ֲ�ʽ�������Ϊһ֧��������

Ϊ�ηֲ�ʽ����������֮�ȣ�����ʲô���ƣ�

�ֲ�ʽ��������������ƾ���ֻҪ̫�����պõĵط��������ã�������ũ���ɽ�䡢��Ұ���ڳ�����Ĺ�ҵ���������ء�ѧУ��ҽԺ����վ������¥�����õ�¥���ϣ�������װ̫���ܵ�ذ壬ÿ�������ﶼ���Ա��һ��С�ġ�����վ����

�ֲ�ʽ������ص㣺

�������������Խ�С

��������������Ⱦ

���ܹ���һ���̶��ϻ���ֵص��õ����״��

�����������Է����ã�Ҳ����������

2018����ҹ��������Ŀ�۸������ѳ�̨����2017��12��31�ղ���Ϊʱ��ڵ㣬ֻҪ�����ڴ�֮���Է����á�����������ͷֲ�ʽ��һ��ִ��0.37Ԫ/�ȵIJ�������ȫ���������ͷֲ�ʽһ��ִ�е�����ͨ��վ�۸�

��ˣ��ֲ�ʽ�������ɻ�ÿɹ۵ľ���Ч�档

����Ǯ�����Ҳ���0.37Ԫ/��+ʡ������+�м��������������в�ͬ�����Լ��ú���ȥ�����в�����

��ʡ��ѣ��Լ������Լ��ã����ý���ѣ�������Ǯ�ˡ�

����Ǯ���ò���ĵ��������ң�����۸��յ���ȼú��������˵�ۣ�����������ͬ����

�ֲ�ʽ���ӭ���ش����ã�

��ý�屨������1��23���ٿ��ġ�2018���й����ù��Ʒ�ƴ�ᡱ�ϣ��й����Ժ����Դ�о����ķֲ�ʽ����Դ�о������κι����ϯ���鲢���ݽ������������2016��3��31��ʵʩ���¹��꡶�ֲ�ʽ��Դ���������Q/GDW1480-2015���У���Ҫ���ѱ�ȡ����Ŀǰʵʩ���±����Խ����������Ƶ�Ҫ��Ȼ�������ڻ��ù���Ĺ���Ȩ���ڵ��м��������ؼ�����˶Թ��ҵ������±����ⲻ��λ�����Բż���ִ�����ϱ���

�¹���ġ�����Ҫ���У���δ�ἰ�Էֲ�ʽ�����Ŀ�������������ơ�

���⣬�ݺι������ν��ܣ����������ɣ������䲼���¹��꡶���÷ֲ�ʽ������粢���ӿڼ����淶����GB/T33342-2016���У�Ҳɾ���ˡ������ڽ����ѹ������25%���Ĺ涨��

��ˣ��ڰ������÷ֲ�ʽ�����Ŀ���У����������25%��Ҫ���Ը����صĵ�����˾���н�һ���Ĺ�ͨ����֪���Ǿɱ��Ѿ��ϳ����±��в�����ع涨��

�ڴ���������ʵ�ʰ��������У����Թ㷺Ӧ�ã������ֲ�ʽ����������Ȳ����ɳ�����չ�� ����

|